新型コロナウイルス感染症の影響により事業収入が減少した中小事業者等が所有する事業用家屋及び償却資産について、令和3年度の固定資産税又は都市計画税の課税標準額を事業収入の減少割合に応じて、2分の1又はゼロとするものです。手続きの詳細や申請書等のダウンロードは新潟市Webページ※外部を参照下さい。

→ 中小事業者等に対する固定資産税等の特例について(新潟市)※外部

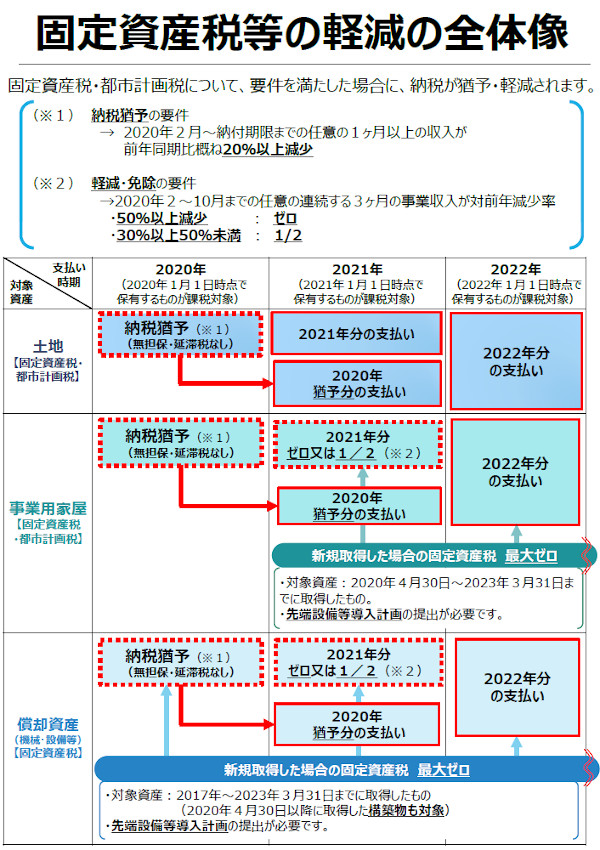

【固定資産税等の軽減(特例措置)について】

1.対象者

令和2年2月から令和2年10月までの任意の連続する3ヶ月間の事業収入が前年の同期間の事業収入と比べて30%以上減少している中小事業者等

2.軽減率

・事業収入が30%以上50%未満減少 1/2

・事業収入が50%以上減少 全額

3.特例の対象となる範囲

事業用家屋(事業の用に供している部分のみ)及び償却資産(事業の用に供する償却資産)

4.申告期限

令和3年2月1日(月)まで

5.その他

申告にあたっては、認定経営革新等支援機関(当所等)から申告書の「認定経営革新等支援機関等確認欄」に確認印をもらう必要があります。

6.提出先

〒951-8554 新潟市中央区古町通7番町1010番地 古町ルフル3階

新潟市役所資産税課

【問い合わせ先】

・事業用家屋について

資産評価課(家屋担当) 電話:025-226-1515

・償却資産について

資産評価課(償却資産担当) 電話:025-226-1511